%20translate(1319%20275)%20translate(42%201)'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

Finanskrisens lange hale

Der er udsigt til langvarig stagnation og lavvækst i flere år. Det store gældsbjerg vil virke som en bremse på væksten. De finansielle markeder er stadig præget af ekstrem volatilitet, og politikerne mangler at gennemføre en række afgørende reformer, der begrænser systemkrisen. Der er meget stor risiko for, at finanskrisen forværrer klima- og fattigdomskrisen.

Bjarke Møller

Tidl. ansvarshavende chefredaktør, Mandag MorgenIntet tyder foreløbig på, at 2013 vil blive lettere at navigere i end 2012. Som grundlæggeren af World Economic Forum, Klaus Schwab, formulerer det: ”Lederskabet udfordres af jordskælv, der finder sted på mange forskellige områder: i økonomien, geopolitikken, samfundet, miljøet, teknologien og så videre. Ingen kan benægte, at verden er i en flydende tilstand, og de afledte radikale forandringer er særligt krævende for beslutningstagerne.”

Finanskrisen er én af syv forbundne megakriser, som kommer til at præge 2013. Læs analyser af de øvrige kriser her.

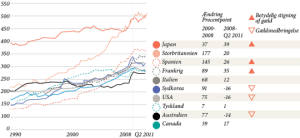

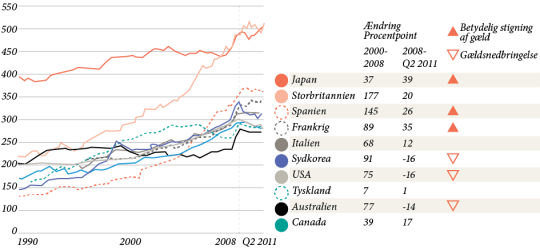

Finanskrisen er ikke overstået. Den er allerede forvandlet til en dyb gældskrise, der kan blive en langvarig vækstdæmper. Og risikoen for langvarig stagnation og lavvækst er betydelig. Ifølge centralbankernes sammenslutning, BIS, er de vestlige landes samlede gæld steget til 314 pct. af BNP – en fordobling siden 1980. I lande som Japan og Storbritannien er den langt højere, og det er tydeligt, at nedgearingen fra flere årtiers gældskultur knap nok er begyndt. Se figur 1. Det kan tage flere år at arbejde denne gældspukkel af. ”De, der håber på et quick fix, vil fortsat blive skuffede – for der er ingen. Og centralbankerne – der allerede er overbebyrdede – kan ikke reparere svaghederne,” lyder den klare besked fra BIS.

Gældsafviklingen er først lige begyndt" caption="Figur 1

Figur 2 " align="left" image="https://www.mm.dk/wp-content/uploads/2016/02/043e2-bjm_fig3_megabankernes_aera_0.png" image_width="0" image_full="https://www.mm.dk/wp-content/uploads/2016/01/e1f29-bjm_fig3_megabankernes_aera_0.png | Forstør Luk

Note: 1 Tal for gælden inkluderer alle lån til husholdninger, selskaber, finansielle institutioner og regeringer., Kilde: Haver Analytics, national central banks og McKinsey Global Institute. [/graph]

Note: 1 Tal for gælden inkluderer alle lån til husholdninger, selskaber, finansielle institutioner og regeringer., Kilde: Haver Analytics, national central banks og McKinsey Global Institute. [/graph]

Kilde: Jorda, Schularick og Taylor, Financial Crises, Credit Booms, and External Imbalances: 140 Years of Lessons, IMF Economic Review, 2011.

Det er en af de allerstørste systemiske risici i det nuværende finanssystem. Og faktisk har staternes bankpakker siden 2008 været med til at forstærke dette problem. Da den globale finanskrise brød ud, kom staterne bankerne til undsætning med gigantiske hjælpepakker for over 10.000 milliarder dollar. Haldane har bemærket, at 90 pct. af disse penge gik til de 145 store systemiske banker, som på verdensplan kontrollerer op imod 85 pct. af kapitalen i de 1.000 største banker. Og siden krisens udbrud er disse bankers relative størrelse vokset yderligere, mens flere små banker er gået ned eller er blevet lagt ind under større.

I Mandag Morgens risikorapport i 2008 lød anbefalingen, at de allerstørste banker skulle splittes op i mindre enheder, så man fik udskilt deres mere spekulative investeringsbanker i selvstændige selskaber. Det er en anbefaling, som også OECD’s finanseksperter og flere fremtrædende internationale økonomer er kommet med. USA og Storbritannien diskuterer muligheden for at gøre det, men de fleste vestlige lande har undladt at gøre noget ved dette centrale problem, som udgør en alvorlig systemisk risiko i tilfælde af nye finansielle krak.

EU’s beslutning om at etablere et fælles overnationalt finanstilsyn kan muligvis være med til at øge tilliden. Tilsynet, der kommer til at ligge under Den Europæiske Centralbank, vil have bedre ressourcer og større uafhængighed end de nationale myndigheder til at kontrollere de store systemiske banker.

Men de største banker har stadig gode muligheder for at sminke deres dårlige lån. Selv om myndighederne presser bankerne med skrappere kapitalkrav, kan de stadig selv bestemme, hvor meget de vil puste deres kernekapital op til. Ved selv at skønne, hvor risikofyldte deres aktiver er, kan bankerne få deres kernekapital til at fremstå mere solid, end den er i virkeligheden. De nye Basel III-regler gør ikke dette problem mindre, for når bankerne selv står for risikovurderingen af deres aktiver, kan det i praksis gøre de strammere kapitalkrav meningsløse.

Blandt Mandag Morgens anbefalinger i 2008 var også øget transparens og åbenhed, et opgør med kreditvurderingsinstitutterne, en strammere regulering af derivatprodukter og nye globale aftaler. Men indtil nu har det været begrænset med politiske reformer på disse områder. Sommerens såkaldte Libor-skandale om bankers bevidste manipulation af rentesatserne understreger, at der er et stærkt behov for oprydning i finanssektoren. Også i Danmark ser bankerne ud til at have presset Cibor-renten i vejret for egen vindings skyld.

Mange af bankerne i USA og Europa har i de sidste år brugt billige kreditter og lave renter i centralbankerne til at optage store lån for at omstrukturere deres egne gældspositioner. Bankerne har foretaget nedskrivninger for milliarder. Se figur 3.

[graph title="Den lange profitkrise" caption="Figur 3 " align="right" image="https://www.mm.dk/wp-content/uploads/2016/02/9931e-bjm_fig4_den_lange_profitkrise_0.png" image_width="0" image_full="https://www.mm.dk/wp-content/uploads/2016/01/d97b1-bjm_fig4_den_lange_profitkrise_0.png" text="Bankerne i Europa og USA befinder sig i en langvarig profitkrise, mens de asiatiske banker er kommet nogenlunde helskindet gennem krisen."]Kilde: Bankscope og Boston Consulting Group, 2012. [/graph]Det positive er, at mange banker har formået at nedbringe noget af den hårde gearing, der truede med at knække dem i 2008, og strammet op på deres lånepolitik. Men mange små og mellemstore virksomheder, der ikke kan optage nye obligationslån på finansmarkedet, er kommet i klemme. Det har smidt ekstra grus i vækstmaskinen. I USA fik bankerne skudt ny kapital ind fra staten og fra markedet, samtidig med at de fik fjernet de dårlige lån, men i Europa kæmper bankerne stadig for at få nedskrevet de mange dårlige lån.

”Europa er på vej i en destruktiv retning. Problemerne kan hurtigt blive langt værre, end vi hidtil har set. Alle har alt for længe været i en benægtelsesfase, og man har spildt en masse tid. Det kan hurtigt udvikle sig som bankkrisen i Japan, hvor det tog tyve år at komme på fode igen,” advarer Adrian Blundell-Wignall, der er vicedirektør i OECD’s direktorat for finans- og virksomhedsanliggender.

Modsat banksektoren i USA har de europæiske banker nedbragt deres gæld på en uhensigtsmæssig måde ved at skære i udlån frem for at opbygge kapital via større indtjening.

Denne såkaldte bad deleveraging gør, at økonomien sendes ind i en ond spiral, hvor de små og mellemstore virksomheder i stigende grad tvinges til at nedlægge job, fordi de ikke kan få adgang til lånekapital. Den europæiske bankkrise kan derfor ende med at blive lige så langtrukken som den japanske.

I stedet for at være fødselshjælpere for ny vækst i de kriseramte europæiske økonomier er bankerne forvandlet til vækststoppere. Hvis ikke de igen løsner op for kreditgivningen til virksomhederne, kan det forværre og forlænge den økonomiske lavkonjunktur, og det vil få negative konsekvenser for en række af de andre forbundne globale kriser.

Der er betydelig risiko for, at det bliver hovedforløbet. Det øger presset på politikerne for at finde nye veje til at kickstarte investeringerne i realøkonomien, herunder ny infrastruktur, der kan føre os ud af lavvækstfælden.

Innovation og produktivitetsstigninger i de europæiske velfærdsstater kan i bedste fald skaffe penge inden for de ellers stramme budgetter, så man kan øge de offentlige investeringer i ny produktivitetsfremmende infrastruktur såsom smartgrids, fiberoptiske netværk, nye veje, højhastighedstog etc. Finanskrisen kan i bedste fald udløse en historisk nytænkning af den offentlige sektor, hvis politikerne kender deres besøgelsestid. Meget af den kritiske infrastruktur i samfundet blev bygget for flere årtier siden, og uden nye investeringer vil den blive nedslidt og kræve store reparationsudgifter.

Samtidig øger bankernes kreditkrise presset for at finde alternative private finansieringskilder. Der er en stor opsparingskapital i samfundet, der i øjeblikket investeres meget passivt i lavt forrentede statsobligationer. Den kunne med fordel kanaliseres over i højere forrentede investeringer i samfundets fremtidige konkurrenceevne og langsigtede vækstmuligheder. Flere offentlig-private partnerskaber, der giver pensionskasser og andre private fonde mulighed for at foretage langsigtede investeringer i ny og bedre infrastruktur, kan blive en vigtig forudsætning for at bryde det kriseforløb, som truer med at fryse økonomien til i de europæiske lande.